30家储能企业业绩复盘:行业分化加剧,多家龙头预判未来增量市场

导语:储能市场加速从规模扩张"向 "质量竞争" 转型

2025年前三季度,全球储能市场在政策驱动与能源转型需求的双重催化下加速扩张,TWh时代到来的信号愈发清晰。

中国储能网选取储能电芯、系统集成、PCS三个领域30家代表性企业三季度财报,从企业业绩表现来看,行业整体呈现“头部领跑、细分突围、分化加剧”的特征,技术硬实力与市场结构变革成为业绩分化的核心变量。

总体向好,分化加剧

从营收情况看,前三季度储能企业营收情况总体向好,30企业中,26家企业前三季实现了营收正增长,其中,阳光电源、亿纬锂能(维权)、海博思创、鹏辉能源、华宝新能、智光储能、派能科技营收同比增长幅度均超30%,海博思创最高,达52.23%。

从盈利情况看,22家企业前三季实现了净利润正增长,其中国轩高科最高,达514.35%,远东股份、科陆电子净利润同比增速均超250%,另外,阳光电源、海博思创、鹏辉能源、蔚蓝锂芯、智光电气前三季度净利润均实现超50%的高增长。

另外,宁德时代、中国中车、阳光电源、欣旺达、国轩高科、德业股份、科华数据等23家企业实现了营收、净利双增长。

储能企业的业绩也反映出行业竞争呈现龙头企业地位稳固与细分领跑并存的局面。

电芯领域,宁德时代作为行业标杆,前三季度业绩持续高增,实现营收 2830.72 亿元,同比增长 9.28%;盈利 490.34 亿元,同比增幅达 36.20%,其中第三季度营收1041.9亿元,同比增长12.9%;净利润185.5亿元,同比增长41.2%,显著高于营收增速,创上市以来单季度新高。

业绩增长得益于其"双轮驱动"优势,其中动力电池仍占核心地位,出货占比80%;储能电池出货占比20%,成为拉动增长的关键引擎。

比亚迪则前三季营收5663亿元,规模居行业之首,今年以来,在储能领域其实现集采与项目端双线突破。

据CESA储能应用分会数据库不完全统计,今年1-9月,比亚迪项目类储能系统中标1.66GW/5.56GWh,其中标了内蒙古磴口县(400MW/1600MWh)、突泉(500MW/2000MWh)等多个GWh级独立储能项目储能系统设备采购,凭借全产业链优势实现业绩稳步增长。

系统集成领域,在储能市场竞争白热化及光伏行业进入新一轮萧条期分化调整的背景下,阳光电源这家同时布局光储两大赛道的龙头企业交出了一份漂亮成绩单。

前三季度,阳光电源营业收入664.02亿元,同比增长32.05%;归属于上市公司净利润118.81亿元,同比增长56.34%。

从单季及前三季的营收表现看,阳光电源的净利增长大幅超过营收,尤其是第三季度净利增速接近营收增速的三倍,显示出其盈利能力持续巩固,另外公司经营活动产生的现金流量净额为99.14亿元,同比大增1133.14%。

前三季,海博思创成为系统集成领域业绩增长黑马,前三季度归母净利润 6.23 亿元,同比增长 98.65%,其中第三季度净利润同比激增 872.24%,核心驱动力来自国内高市场份额与海外拓展带来的营收翻倍增长。

此外,中国中车前三季营收1839亿元,规模居行业前三,旗下被称为“标王”的中车株洲所则在1-9月招标项目类储能系统赛道压倒性优势领跑,以 2.73GW/9.63GWh 的中标规模拿下13.94% 的市场份额,凭借大型项目交付能力奠定细分龙头地位。

户储企业中,龙头企业派能科技维持了止亏为盈的发展趋势,前三季度营收20.13亿元,同比增长42.52%;归母净利润4785万元,同比增长28.05%,毛利率19.58%。

其中,第三季度派能科技实现营业收入8.63亿元,同比增长56.13%;实现归母净利润3393.97万元,同比增长94.01%。

Pcs领域中,智光电气前三季度营收25.07亿元,同比增长32.03%;归母净利润同比增长63.67%,毛利率17.99%。

另外,智光电气第三季度营收8.64亿元,同比增长32.03%,主要原因是第三季度储能业务收入增长较多,旗下智光储能作为高压级联储能系统引领者,今年以来频频斩获大单。

三大指标高增长奠定业绩基础

国内外储能市场的爆发式增长为企业业绩增长提供了核心支撑。

国内方面,储能“136号文”发布后,带来了一波抢装高潮,还推动了储能市场化转型,经济性配置成为核心驱动力,国内大储市场增长持续性较强。

国外方面,美国老旧电网,欧洲光伏消纳,中东、非洲等新兴市场电力短缺问题等叠加各国在容量电价等方面释放的政策利好导致国外储能市场持续爆发。

装机、订单、采招等三大关键指标反映出全球储能市场高景气度。

据统计2025年前三季度全球锂电储能装机量达到170GWh,同比增长68%。

作为全球最大的储能市场,据CESA储能应用分会数据库不完全统计,2025年1-9月,中国新型储能新增装机32.49GW/87.35GWh,同比增长36%(功率)/50.95%(容量)。

中国的招投标市场同样火爆,2025年1-9月,CESA储能应用分会共追踪到1728个储能采招落地项目,含设备采购的项目采招落地规模达95.8GW/340.8GWh(含光热储能、压缩空气储能等部分设备采购)。

其中,储能EPC/PC(含直流侧设备)、储能系统、储能电芯这三种类型采招落地规模达92.3GW/330.4GWh。其中,EPC/PC(含直流侧设备)采招落地54.47GW/146.98GWh,容量占比44.48%;储能系统采招落地超过EPC/PC,高达36.76GW/163.21GWh,容量占比49.39%,较之去年,占比明显提升;储能电芯采招落地20.23GWh,容量占比6.12%。

储能系统采购占比超越 EPC/PC 成为第一大采购类型,这种规模化采购趋势既推动头部企业实现批量交付,也对企业的产能储备与成本控制能力提出更高要求,成为业绩分化的重要诱因。

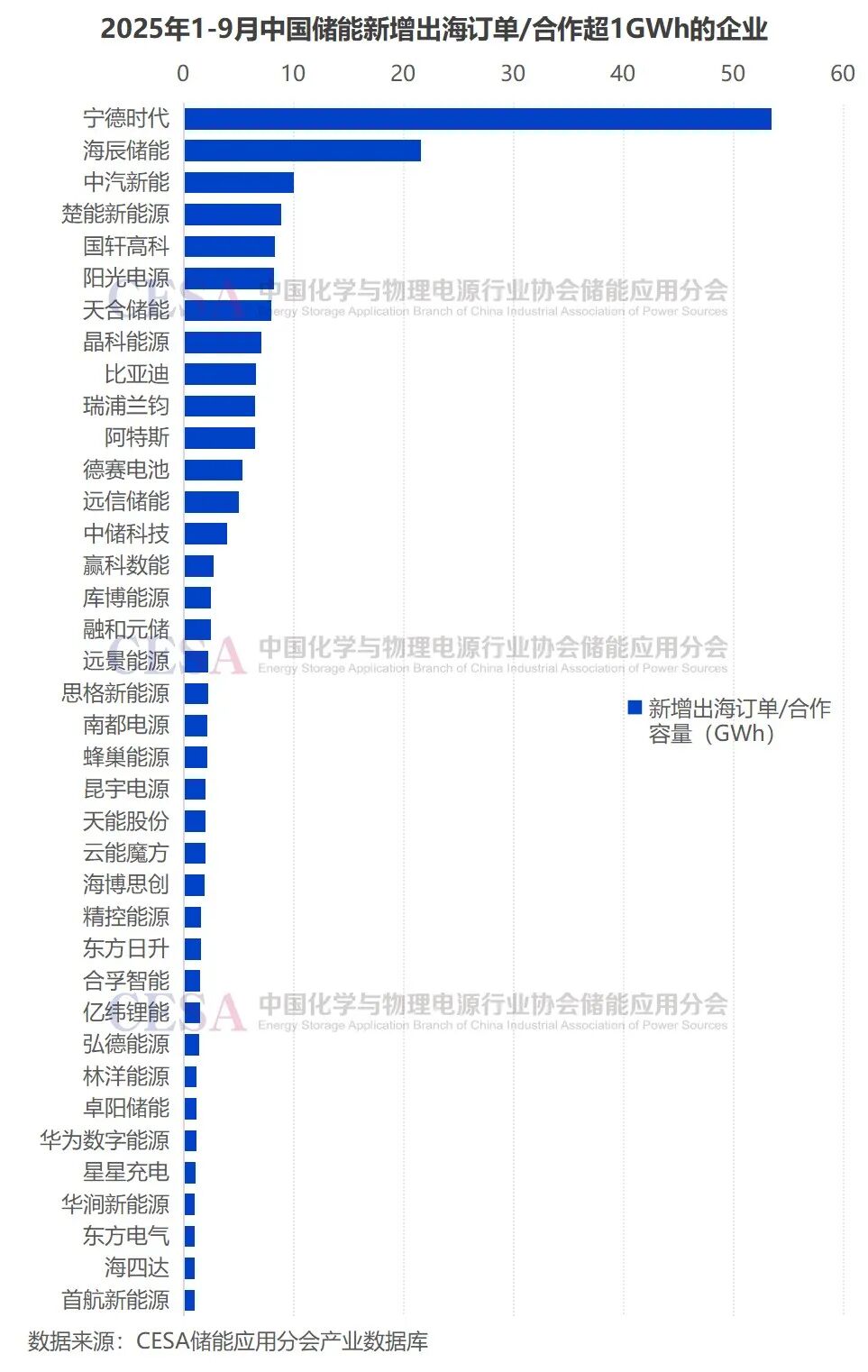

从出海订单看,据CESA储能应用分会数据库统计,2025年1-9月,中国储能新增出海订单/合作总规模达214.7GWh,同比增长131.75%,欧洲、中东、澳大利亚成为中国储能出海的主要战场。

其中宁德时代、阳光电源、海辰储能、阿特斯、瑞浦兰钧等企业均成为拿单大户。

出海成核心引擎

近几年,国内储能市场受价格战与竞争加剧影响,多数企业面临盈利压力,而竞逐海外高毛利市场成为破局关键。

头部储能企业凭借前期全球化布局与技术积累,在海外市场实现量利双升,不仅对冲了国内市场的波动风险,更成为驱动三季度业绩增长的核心动力。

最典型的当属光储企业,其中阳光电源,2025年上半年海外收入达253.79亿元,同比增长88.32%,占总营收的58.3%。2025年前三季度,其海外发货占比进一步提升,储能业务海外发货占比达83%。海外市场已成为阳光电源业绩增长的重要驱动力,覆盖欧洲、美洲、中东、亚太等地区。

阳光电源称对公司年初制定的40-50GWh储能发货量保持信心。

主要布局海外市场的光储龙头阿特斯2025年前三季度大型储能出货5.8GWh,同比增长32%;其中三季度出货达2.7GWh,同比增长50%,环比增长27%,创单季度出货新高,海外多点开花的订单布局成为业绩增长的关键支撑。

据悉,阿特斯正加速完善产品矩阵、拓宽全球市场渠道,稳步推动其成为公司的第三增长曲线。

同样布局光储赛道的晶科能源前三季度储能系统发货3.3GWh,发货量持续保持高增长。叠加海外占比的显著提升,储能业务盈利能力明显改善。晶科能源有信心完成储能全年6GWh的发货目标。预计四季度储能业务有机会实现扭亏,2026年将开始贡献盈利。

公司目前拥有12GWh集成和5GWh电芯产能,海外业务占整体订单约80%,重点覆盖大型储能和工商业项目,交付周期较长但需求旺盛。

天合光能将今年储能出货目标定在8GWh,明年出货量目标规划在今年的基础上基本翻番,目前公司(已签单)的海外订单超10GWh。

天合光能透露,今年储能业务持续向好,主要得益于在战略定位、市场选择及运营效率等方面的系统性优化,主要源于光储融合的客户转化率的提升,海外新能源大客户的落地订单量提升。

另外,积极聚焦海外高毛利市场的订单交付,包括美国、欧洲、中东非等地区,这些区域对储能产品的需求旺盛,且价格承受能力较强,有效提升了整体毛利率。公司在这些市场的订单量显著增长,特别是多个大型项目的落地,对利润贡献明显。

锂电头部企业国轩高科前三季度公司电池整体出货量大幅提升,其中储能占比为35%左右,而储能电池占比的提升,主要得益于公司积极开拓储能市场,海外业务表现强劲。

前三季,户储龙头派能科技产品销量大幅提升,累计销售2405MWh,同比增长142.44%。其中第三季度销售1078MWh,同比增长156.06%。

派能科技表示,业绩变动原因主要系海外家用储能市场复苏,工商业储能及钠电和共享换电电池等业务快速增长。

多家龙头企业预测未来增量市场

在AI、云计算等技术发展带来的算力需求激增、政策强力引导与技术突破的三重驱动下,数据中心储能赛道正撕开千亿级市场缺口,成为新能源与数字产业交叉领域的最大风口之一,越来越多的储能企业争相布局。

国际能源署(IEA)预测,到2030年全球数据中心电力需求将接近千亿兆瓦时,其中美国数据中心新增电力消耗中 AI 相关占比近半,能耗规模可能超过钢铁、化工等传统高耗能产业。

在三季度的财报中,多家龙头企业预测了未来这一潜力市场的增长空间。

据阳光电源在10月29日发布的投资者关系活动纪录表中明确指出,美国储能市场需求强劲,明年规模预计达40-50GWh,并强调,AI快速发展带来的电力缺口,将为光储一体共建形式的解决方案创造重要机遇。

三季报业绩电话会上,宁德时代高管表示,行业及公司储能增长势头良好,今年储能增速不错,明年增长势头仍将持续,尤其是随着国内136号文的出台、海外数据中心及大储需求的进一步释放,海内外储能需求都很大。

南都电源则在三季度投资者关系活动记录表中,预判明年全球数据中心备用电池需求30GWh(北美20GWh)。

值得一提的是,凭借数据中心储能布局,南都电源成功完成业务结构优化,2025年上半年,南都电源通信与数据中心储能板块收入达18.90亿元,同比增长34.09%,成为三大业务中唯一实现正增长的板块。

近期,南都电源先后中标两个数据中心储能项目,一个是美国得克萨斯州某AIDC园区锂电设备采购项目,金额4.78亿元人民币,该项目为全美最受关注的算力项目之一,总投资超过250亿美元,可容纳10座数据中心,建成后总供电容量将达1.4GW。

另外,南都电源历时五年研发的半固态电池今年终于迎来规模化落地,成功中标总容量达2.8GWh的新型电力储能项目,不仅位居全国同类项目首位,更成为全球规模最大的半固态电池应用案例。

项目建成后,每年可消纳超10亿度新能源电力,为大湾区AIDC集群提供稳定备电,同时年减碳约100万吨,实现技术性能与绿色价值的双重突破。

2025 年前三季度的业绩表现清晰表明,储能行业正从规模扩张向质量竞争转型。

在这场变革中元鼎证券_元鼎证券开户_股票配资平台查询网站,唯有以技术为内核、以市场为导向的企业,才能在TWh时代的竞争中持续领跑。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

推荐资讯